La MAM

Posté le

Merci de ne pas oublier de passer par la case don pour nous aider. Faites avec vos moyens et votre coeur. 1€ peut suffire à nous aider et à faire évoluer notre projet. Merci à vous.

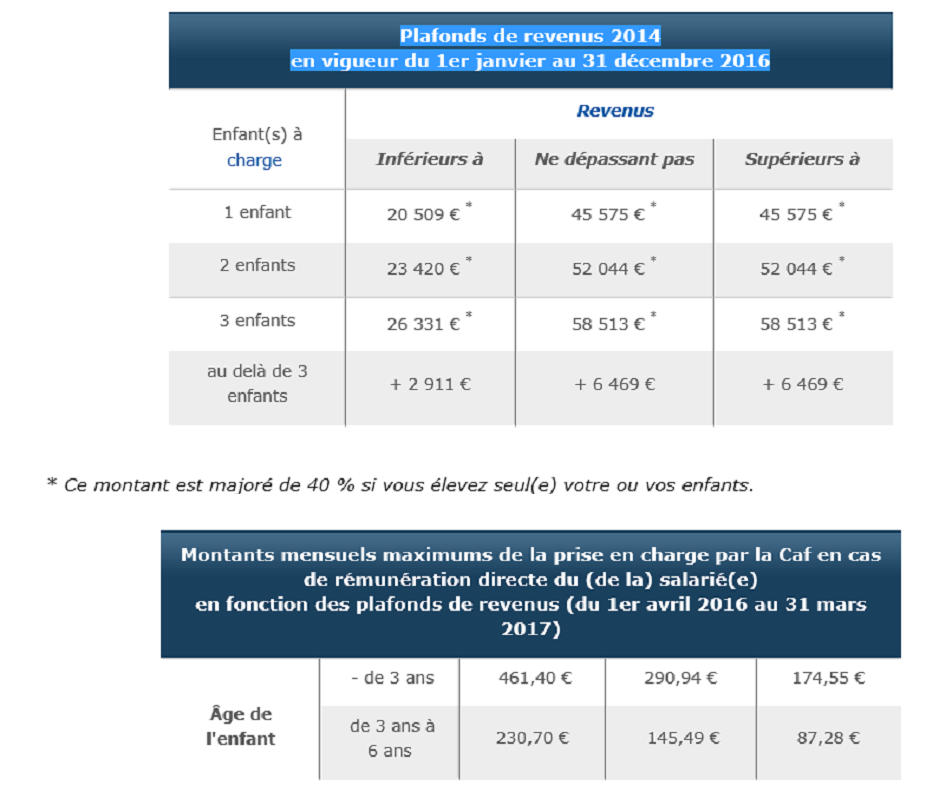

Lorsque vous employez une assistante maternelle, vous avez le droit à des aides de la CAF et à des réductions d’impôts.

Le complément de libre choix du mode de garde en présence d’un enfant né ou adopté à compter du 1er avril 2014.

En cas d’emploi direct d’une assistante maternelle ou d’une garde d’enfant à domicile, votre CAF prend en charge

Source site de la caf.fr

Les parents qui font garder à l’extérieur de leur domicile leurs enfants, âgés de moins de six ans au 1er janvier 2016 (nés après le 31 décembre 2009), bénéficient d’un crédit d’impôt.

Cette réduction concerne les dépenses effectivement supportées pour la garde de l’enfant et versées à des assistantes ou assistants maternels agréés.

Sont exclues les dépenses qui ne sont pas liées à la simple garde, tels que les frais de nourriture, d’entretien et les suppléments exceptionnels. Toutefois, certaines indemnités connexes à la garde, destinées à couvrir notamment l’achat de jeux et matériels d’éveil ou la consommation d’eau, d’électricité, de chauffage…peuvent être facturées aux parents par les assistantes maternelles. Les dépenses supportées à ce titre sont retenues pour un montant fixé forfaitairement à 2,65 € par journée d’accueil, pour le calcul du crédit d’impôt.

Les aides perçues au titre de la garde des enfants, notamment le complément de libre choix du mode de garde (qui constitue l’une des aides versées dans le cadre de la prestation d’accueil du jeune enfant) et l’aide versée par le comité d’entreprise ou l’entreprise (exonérée d’impôt sur le revenu dans la limite de 1 830 €) doivent être déduites de la base de calcul du crédit d’impôt.

Le crédit d’impôt s’élève à 50 % des sommes versées en 2015, retenues dans la limite de 2 300 € par enfant, soit un crédit d’impôt maximum de 1 150 €.

En cas de résidence alternée au domicile de chacun des parents divorcés ou séparés, la limite est de 1 150 € par parent, soit un crédit d’impôt maximum de 575 €.

Aucune condition relative à l’exercice d’une activité professionnelle par le ou les parents n’est exigée.

Information provenant du site impot.gouv.fr